“美国”美国科技股下跌背后,是否潜藏又一次世纪大危机?

今天,很高兴为大家分享来自的美国科技股下跌背后,是否潜藏又一次世纪大危机?,如果您对美国科技股下跌背后,是否潜藏又一次世纪大危机?感兴趣,请往下看。

[文/观察者网 周毅,编辑 张广凯]

美国科技股,正身处黑夜。

今年以来,为了应对狂飙的物价问题,美联储转入激进加息通道,希望借此平抑通胀。棘手的是,通胀依然顽固,市场却先嗅到了衰退信号,美股大跌。甚至可以说,美股已经告别了十几年的“大牛市”。

以科技股为主的纳斯达克指数年内跌超30%,亚马逊等巨头出现亏损,让人不禁生疑:美国科技股还能打吗?

年初至今,以科技股为主的纳斯达克指数跌超30% 谷歌财经截图

年初至今,以科技股为主的纳斯达克指数跌超30% 谷歌财经截图市场普遍认为,美联储加息和疫情期间线上红利的消退,是科技股表现不佳的直接原因。但是穿透这些外部原因,美国科技巨头们,是否也在面临更深层次的危机?

其实,在市场整体风格导致的科技股下跌之外,美国科技巨头之间的表现仍有分化。微软、亚马逊等硬科技企业的财务和股价表现,明显更弱于苹果等消费类公司。缺乏真正的重大科技创新,金融资本过度涌向成熟商业模式,或许是这种分化背后真正的原因。

如何引导逐利性的资本,更多流向那些暂时看不到投资回报的地方,是美国避免又一次“互联网泡沫”的关键所在。中美谁能更好解决这一问题,也将成为双方政治体制的优劣对比中的一个重要因素。

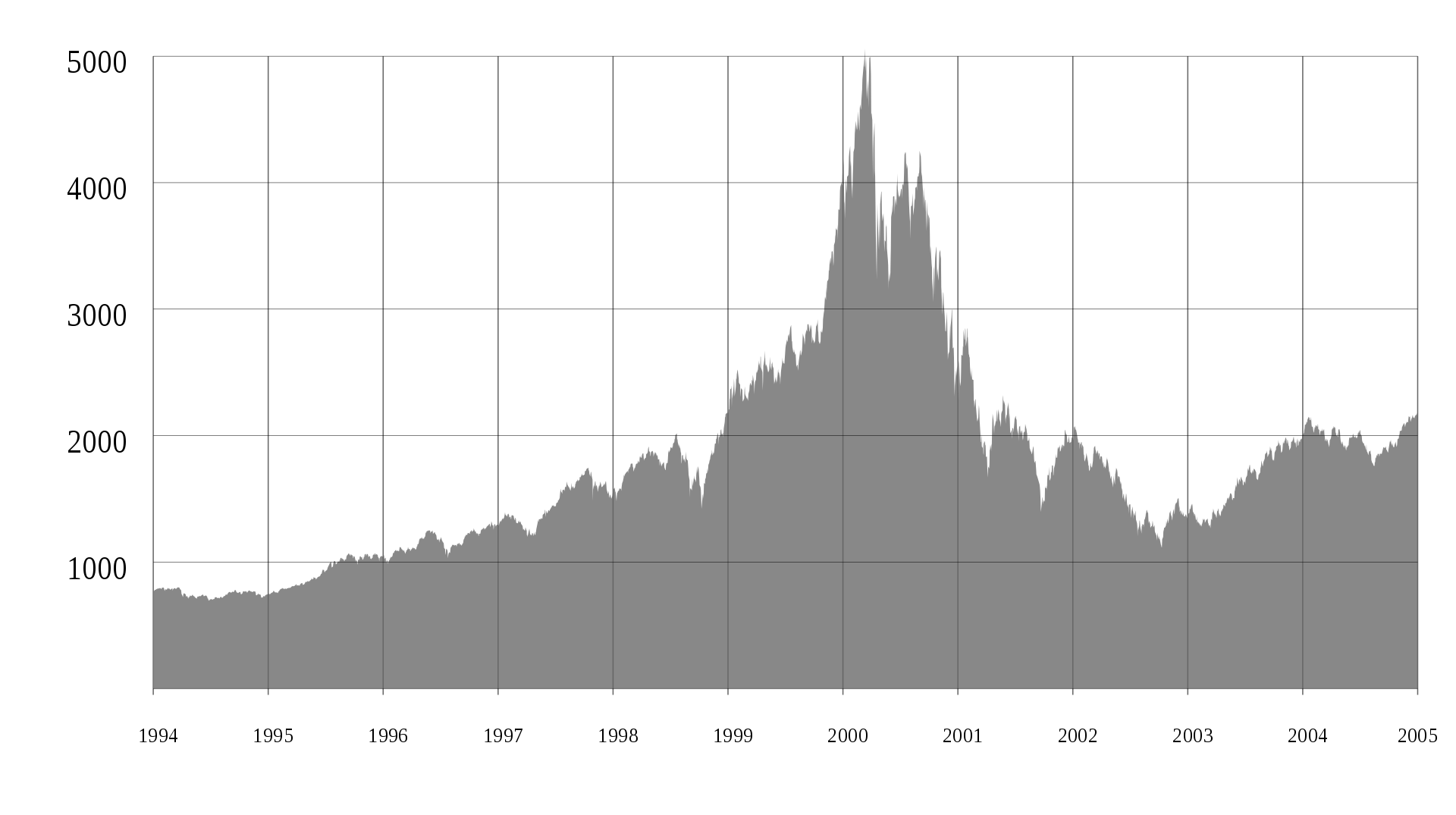

2000年3月开始,纳斯达克指数在30个月内狂泻75% 图源维基百科

2000年3月开始,纳斯达克指数在30个月内狂泻75% 图源维基百科美国科技股,怎么了?

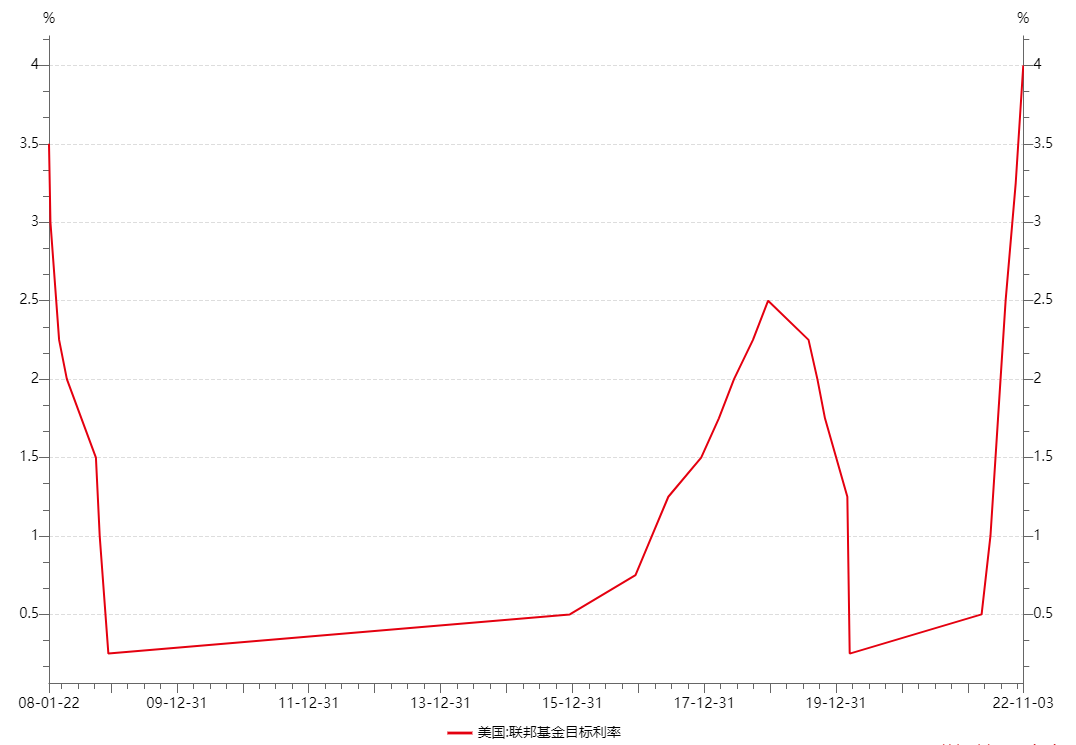

美国科技股的大涨和低息周期基本是同步的。

春江水暖鸭先知,信息量有时也在股市之外。

在2009-2021年(次贷危机后)的这一轮美股牛市中,只有三年出现了道琼斯指数跑赢纳斯达克指数的情况,分别是2011年、2016年,还有就是2022年。道指的成分股多是蓝筹股,以长期稳定增长的、大型的、传统工业股及金融股为主,而纳指数成分股则多为成长型科技股。

某种意义上,这意味着今年美国科技企业的势头放缓。

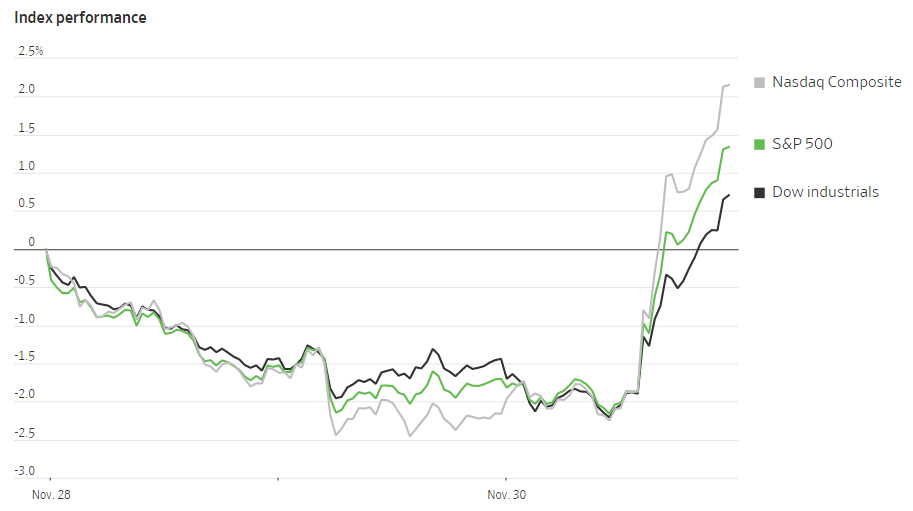

11月30日消息称美联储加息步伐有望放缓,提振美股全线大涨 图源华尔街日报

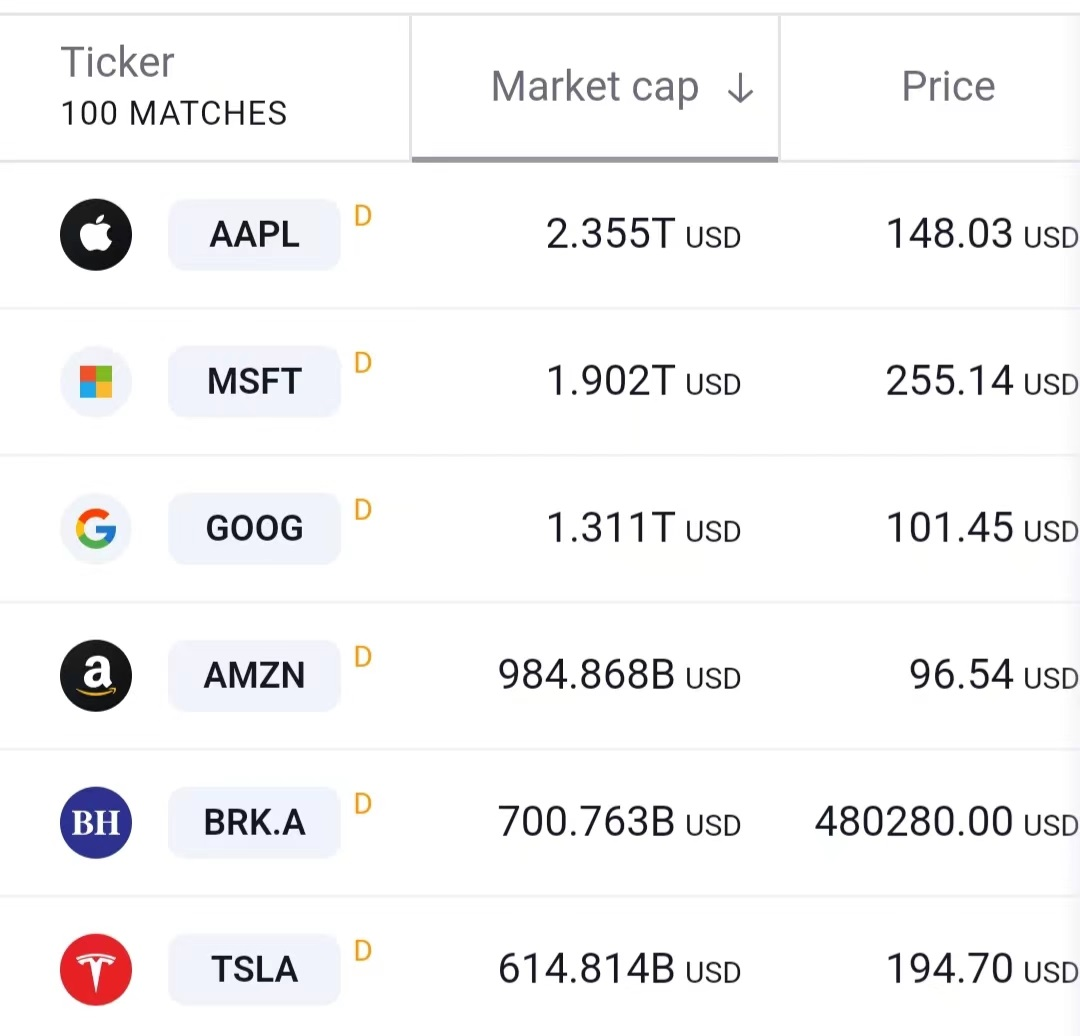

11月30日消息称美联储加息步伐有望放缓,提振美股全线大涨 图源华尔街日报截至当地时间11月30日美股收盘,按市值计算,美股排名前五的企业分别是苹果、微软、谷歌、亚马逊、伯克希尔。虽然美国科技巨头稳坐市值头把交椅,但是巴菲特的伯克希尔表现抢眼,还“挤”下了特斯拉。

这或许是另一种信号:

相比成长型科技股,投资者日益偏向那些能产生稳定现金流的价值型公司。

截至11月末,伯克希尔哈撒韦市值超过特斯拉 图源网站Tradingview

截至11月末,伯克希尔哈撒韦市值超过特斯拉 图源网站Tradingview北京大学经济学院教授曹和平日前在接受观察者网采访时表示,美股尤其是美国科技股近期的震荡,受到经济下行周期、“荷兰病”现象,以及一些指标性事件等因素的影响。需要注意的是,由于资本的逐利性,在那些需要深耕、需要突破瓶颈、暂时看不到投资回报的地方,美国存在供给不足的问题。

曹和平表示,以华尔街为代表的资本,其引领的科技创新和企业投资,日益呈现出“投资高利贷化”的趋势。美国政府角色的相对缺位,加重了这种问题带来的消极影响。事实上,政府的积极引导,正是过去美国科技创新、产业发展的成功经验之一。

曹和平指出,展望未来,国家引导和市场活力的结合,会让中国科技创新和产业发展大有可为。过去的经验也提醒我们:在虚心学习海外优秀产品、技术的同时,我们要重视基础和前沿理论研究,重视基础设施和共品建设,在社会主义的前提下实现其最优组合。

全球4成6G专利申请来自中国 日经亚洲2021年报道截图

全球4成6G专利申请来自中国 日经亚洲2021年报道截图新与旧的相对论:产能过剩与产能不足

过去一段时间,美国科技股表现得非常强劲,但是最近出现了巨大变动。

曹和平表示,由于疫情、战争带来的持续影响,国际供应链不畅,这导致很多依托国际供应链、国际航运的传统制造产业市值受到影响。与此同时,由于数字技术的发展,市场对实体企业的预期比较谨慎。在这样的背景下,资本对高新技术产业的偏好就会更强。

资本向来喜欢高回报标的,很多时候,高新技术企业市值成长更快。但是这也带来了一个问题:荷兰病(the Dutch disease)。在整个国民体系当中,由于市场变化,某一领域的企业受到人们追捧,那么就会恶化该领域和其他领域的贸易条件。贸易条件的恶化,往往意味着该领域的投资过剩。

经济下行周期、“荷兰病”,再加上一些指标性事件的影响,这就向二级市场上抛出一个信号——高新技术企业要经历震荡了,这就容易导致资本争先恐后地出逃。回顾历史,人们也往往能发现这样一个现象:一旦出现预期下降,赚钱赚得最多的人,很容易成为跑路最早的人。

2009年-2021年牛市的大部分时间,美国利率目标保持在较低水平 数据来源美联储

2009年-2021年牛市的大部分时间,美国利率目标保持在较低水平 数据来源美联储还有一个现象不容忽视。

美国数字技术支持下的联网共享经济,包括天上飞的、地上跑的,包括算法和算能,包括新能源在内,美国初级领域的产能是全面过剩的。但在那些需要深耕、需要突破瓶颈、暂时看不到投资回报的地方,供给又全面不足。

“这就导致创新瓶颈和市场反馈形成一个震荡,它可能会在两三年内不断重复。”曹和平表示,如果各国政府不认真地应对这一次疫情带来的科技震荡,那么市场调整依然会继续。但是在这一方面,美国政府现在的支持和引导工作,其实做得并不好。

私营企业是以利润为导向的,这决定了他们本身很难作为重大技术创新的组织者。曹和平指出,美国政府现在面临的一大难题时,即使它有意愿,它也没有能力识别和挑选出那些真正代表高新产业未来方向的企业。

“政府需要改变美国科研投资的格局” 《时代》杂志截图

“政府需要改变美国科研投资的格局” 《时代》杂志截图2022年8月9日,美国总统拜登签署总额高达2800亿美元的《芯片和科学法案》,旨在通过巨额产业补贴和遏制竞争的霸道条款,推动芯片制造“回流”美国本土。但曹和平指出,芯片支持方案带来所谓的美国企业回流,恰好是把全世界的过剩产能回流美国。

英特尔等美国本土芯片制造巨头,是芯片法案最大的受益方。现在这些行业,只能说目前它们是最主流、最前沿的产业。但是放眼长远辽阔的未来,它们并非今后具有爆发式增长特质的新产业。这里的产业回流,无助于瞄准未来的市场布局。

“《通胀削减法案》其实也有类似问题,它也是通过补贴的方式,从欧洲回流传统产业。”

站在科技变革前夜,美国忘记“成功密码”

苹果,是现在最出名、“钱景”最夺目的美国科技企业。

从财报来看,苹果业务可以简单划分为两大类:消费电子产品收入和服务收入。其中服务分部收入,主要为广告、AppleCare、数字内容和支付提供。苹果虽然以其生态闻名,但它其实并没有自己的公有云服务,iCloud也是基于亚马逊等第三方提供的基础设施建设的。

不客气地说,相比于死磕基础科学和底层技术创新,苹果最大的优势,其实在于让一项技术可及:更好用,卖给更多的消费者。

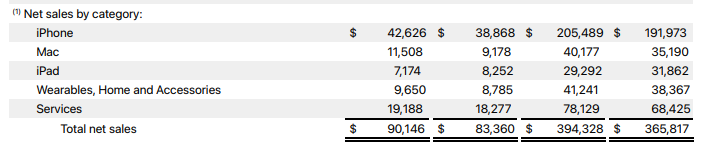

2022财年第四季度苹果营收901.5亿美元,iPhone贡献近一半财报截图

2022财年第四季度苹果营收901.5亿美元,iPhone贡献近一半财报截图鲜为人知的故事是,现在很多科技企业产品背后,都有美国政府的影子。

《哈佛商业评论》曾撰文称,许多让iPhone等产品、服务变得“智能”的革命性技术,都是由美国政府资助的。以声控个人助理Siri为例,苹果不仅仅受益于政府资助的研究活动,它还从美国政府的小企业投资公司计划中获得了早期融资。

“风险资本家,只有在政府资助让企业获得关键的概念证明后才进入。”

“纳税人(民众)帮了苹果,苹果却没有帮他们” 《哈佛商业评论》截图

“纳税人(民众)帮了苹果,苹果却没有帮他们” 《哈佛商业评论》截图曹和平表示,以华尔街为代表的资本市场,现在可能已经不适合新的创新格局了。

当年美国波士顿128大道蓬勃发展的时候,离不开政府投资;到了上世纪70年代以后,硅谷崛起,它以PE(私募股权投资)基金等资本市场力量为主,同时又有政府的配套支持,所以实现了反超。

美国现在正处于科技洗牌的前夜。数字技术突破不了的瓶颈,可能会在这2~3年出现突破。科技突破,往往像原子弹爆炸那样具有链式反应,让人难以招架——这也正是科技创新的特点——但是行至今日,美国忘记了当年波士顿128大道和硅谷崛起的经验,忽视了公共基础设施投资、政府科学引导带来的好处。

128公路高新技术区曾是知名的电子工业中心 合众国际社档案资料

128公路高新技术区曾是知名的电子工业中心 合众国际社档案资料政府缺乏作为,让PE等市场资金的影响力,远远大于美国政府公共品投资的影响力,这就进一步导致人们竞相追逐那些回报最高、退出时间最短的项目——甚至出现了“过度高利贷”的趋势,把投资变成了流动性贷款。“高利贷现象”,导致美国资本市场组织和鼓励基础设施和重大项目的力量稀缺。

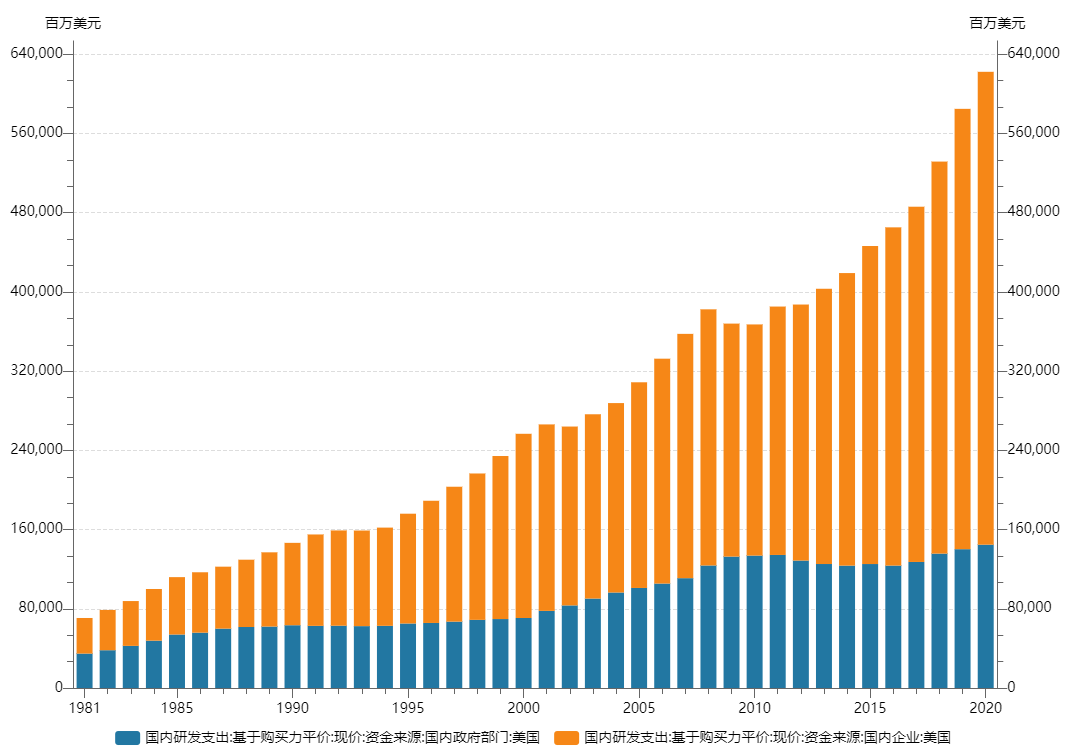

经合组织(OECD)数据显示,基于购买力平价计算,在研发支出上,美国政府和国内企业的差距越来越大。1980年,美国政府和国内企业的研发支出比为1:1;2020年,这个比值已经变为1:3.5。

在研发支出上,美国政府和国内企业(橙色)的差距越来越大 数据来源OECD

在研发支出上,美国政府和国内企业(橙色)的差距越来越大 数据来源OECD曹和平表示,在二级资本市场上,华尔街的人是最聪明的。但面对那些风险高、投资回报周期长的领域,他们往往望之却步。单靠华尔街,靠热钱投资,是无助于科技的长远发展的。这就需要美国政府去扮演一个“承担风险”的角色。

现在来看,美国政府在很多地方并没有做好。

大西洋理事会2017年的一份报告指出,美国曾是世界科技创新的领导者。但过去的几十年里,美国联邦研发支出大幅缩减,联邦研发支出已从1976年约占GDP的1.2%,下降到2016年的不到0.8%。“这是自前人造卫星时代以来的最低水平。”

2019年,美国《时代》杂志撰文称,近二十五年来,美国政府对大学研究的资助,国家对高等教育的资助一直在下降。同时,当年贝尔实验室那样的盛景不再,私营企业正在承受那些来自短期投资者的挑战(challenges from short-term investors)——他们想更快地拿到回报。

很多美国人正在焦虑。

“中国现在采取相反的做法……他们正在大力资助基础科学研究,涵盖人工智能(AI)和基因工程等重要领域……”文章“担忧”地写道,在经济等方面,中美在科技和创新投入上的差异,其结果将逐渐显现。

中国如何拥抱未来?虚心学习,勿忘初心

时代变迁,是永远不会停止的旋律。

中国高铁从无到有、到“领跑世界”的故事,就是人类创新精神的最好例证。

今年8月的《求是》杂志文章回顾道:1978年,邓小平同志坐在日本新干线列车上感慨万千,他说:“就感觉到快,有催人跑的意思。”而彼时中国铁路客运列车平均时速仅为40公里左右,相较同时期运营时速达到210公里的新干线高速列车,天差地别。

1997年4月,中国铁路启动第一次大提速,并开始高速动车组自主化研制探索;2010年12月3日,设计时速380公里的CRH380A高速动车组在京沪高铁上跑出了486.1公里的时速,刷新了世界轮轨铁路正常营运编组列车最高试验速度纪录;2017年6月26日,“复兴号”动车组在京沪高铁上首发运行,这标志着高铁发展进入“中国标准动车组”时代,实现了中国高速动车组从“跟随者”向“引领者”的角色转变……

建设者和当地民众观看雅万高铁 新华社图

建设者和当地民众观看雅万高铁 新华社图继承和发扬过去成功的经验,不断创新、不断前进,或许正是中国通往未来的钥匙。

曹和平表示,在经济上有两种创新。

一种是竞争性产品的创新,比汽车、彩电、手机;还有一种创新是非竞争性的,比如互联网平台。它是一种“共品”。回顾中国过去的发展,包括高铁等领域的创新在内,大量的大型建设项目,以及国民经济体系的全覆盖,其实都是这种共品的创新。

“中国创新的方向,就是不能忘掉自己。”曹和平表示,在共品方面,中国具有全球比较优势,我们要保持和发扬下去。在竞争性产品方面,例如芯片,我们要虚心向海外学习,让具有市场特质的竞争性产品创新,在社会主义的前提下,和共品创新实现最优组合,中国可以由此走出一条新路来。”

正如《求是》文章所写的那样:“物有甘苦,尝之者识;道有夷险,履之者知。历史告诉我们,中华民族之所以伟大,根本就在于在任何困难和风险面前都从来不放弃、不退缩、不止步,百折不挠为自己的前途命运而奋斗。”

责任编辑:祝加贝

好了,关于美国科技股下跌背后,是否潜藏又一次世纪大危机?就讲到这。